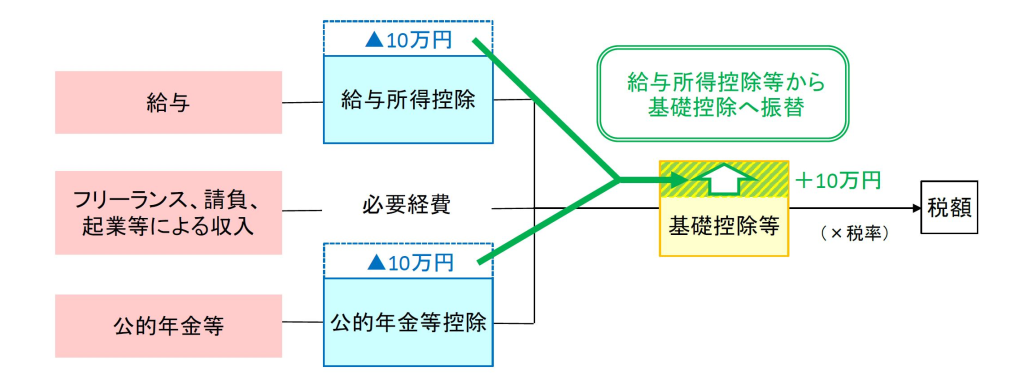

働き方の多様化を踏まえ,働き方改革を後押しする等の観点から,給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ,どのような所得にでも適用される基礎控除の控除額が10万円引き上げられます。

(下図:財務省HPより)

1 給与所得控除の改正

(1)給与所得控除額が一律10万円引き下げられます。

(2)給与収入が850万円を超える人の控除額が195万円に引き下げられます。

| 給与等の収入金額 |

給与所得控除額 |

| 改正前 |

改正後 |

| 162万5千円以下 |

65万円 |

55万円 |

| 162万5千円超180万円以下 |

収入金額×40% |

収入金額×40%ー10万円 |

| 180万円超360万円以下 |

収入金額×30%+18万円 |

収入金額×30%+8万円 |

| 360万円超660万円以下 |

収入金額×20%+54万円 |

収入金額×20%+44万円 |

| 660万円超850万円以下 |

収入金額×10%+120万円

|

収入金額×10%+110万円 |

| 850万円超1,000万円以下 |

195万円 |

| 1,000万円超 |

220万円 |

2 公的年金等控除の改正

(1)公的年金等控除額が一律10万円引き下げられます。

(2)公的年金等の収入金額が1,000万円を超える人の公的年金等控除額は195万5千円が上限とされます。

(3)公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下の人には一律10万円,2,000万円を超える人には一律20万円が上記(1)及び上記(2)の改正後の公的年金等控除額から引き下げられます。

受給者の年齢が65歳以上の場合(令和3年度の場合,昭和31年1月1日以前に生まれた人)

|

公的年金等の収入金額:A

|

公的年金等控除額 |

| 改正前 |

改正後 |

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 |

| 区分なし |

1,000万円以下 |

1,000万円超

2,000万円以下

|

2,000万円超 |

| 330万円以下 |

120万円 |

110万円 |

100万円 |

90万円 |

| 330万円超410万円以下 |

A×25%+37.5万円 |

A×25%+27.5万円 |

A×25%+17.5万円 |

A×25%+7.5万円 |

| 410万円超770万円以下 |

A×15%+78.5万円 |

A×15%+68.5万円 |

A×15%+58.5万円 |

A×15%+48.5万円 |

| 770万円超1,000万円以下 |

A×5%+155.5万円

|

A×5%+145.5万円 |

A×5%+135.5万円 |

A×5%+125.5万円 |

| 1,000万円超 |

195.5万円 |

185.5万円 |

175.5万円 |

受給者の年齢が65歳未満の場合(令和3年度の場合,昭和31年1月2日以後に生まれた人)

|

公的年金等の収入金額:A

|

公的年金等控除額 |

| 改正前 |

改正後 |

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 |

| 区分なし |

1,000万円以下 |

1,000万円超

2,000万円以下

|

2,000万円超 |

| 130万円以下 |

70万円 |

60万円 |

50万円 |

40万円 |

| 130万円超410万円以下 |

A×25%+37.5万円 |

A×25%+27.5万円 |

A×25%+17.5万円 |

A×25%+7.5万円 |

| 410万円超770万円以下 |

A×15%+78.5万円 |

A×15%+68.5万円 |

A×15%+58.5万円 |

A×15%+48.5万円 |

| 770万円超1,000万円以下 |

A×5%+155.5万円

|

A×5%+145.5万円 |

A×5%+135.5万円 |

A×5%+125.5万円 |

| 1,000万円超 |

195.5万円 |

185.5万円 |

175.5万円 |

3 基礎控除の改正

(1)基礎控除額が10万円引き上げられます。

(2)合計所得金額が2,400万円を超えると,その金額に応じて控除額が段階的に減少し,2,500万円を超えると,基礎控除は適用されなくなります。

| 合計所得金額 |

基礎控除額 |

| 改正前 |

改正後 |

| 2,400万円以下 |

33万円

(所得制限なし)

|

43万円 |

| 2,400万円超2,450万円以下 |

29万円 |

| 2,450万円超2,500万円以下 |

15万円 |

| 2,500万円超 |

適用なし |

4 調整控除の改正

合計所得金額が2,500万円を超えると,調整控除が適用されなくなります。

※調整控除とは,平成19年の国から地方への税源移譲に伴い生じる所得税と個人市県民税の人的控除の差額に基づく負担増を調整するための税額控除です。

5 所得金額調整控除の創設

(1)給与等の収入金額が850万円を超え,次のア~ウのいずれかに該当する人には,所得金額調整控除額が給与所得から控除されます。

ア 本人が特別障害者に該当する。

(障害の「害」を漢字で表記していますが,税法上定義されている「障害者控除」との整合性を図るため,ひらがな表記していません。ご理解をお願いします。以降についても同様です。)

イ 年齢23歳未満の扶養親族を有する。

ウ 特別障害者である同一生計配偶者又は扶養親族を有する。

所得金額調整控除額=(給与等の収入金額(1,000万円超の場合は1,000万円)ー850万円)×10%

(2)給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の両方があり,その合計額が10万円を超える人には,所得金額調整控除額が給与所得から控除されます。

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円超の場合は10万円)+公的年金等に係る雑所得(10万円超の場合は10万円))ー10万円

※上記(1)の所得金額調整控除の適用がある場合はその適用後の給与所得の金額から控除されます。

6 非課税基準・所得控除等の適用に係る合計所得金額要件等の改正

| 非課税基準・所得控除等 |

要件等(改正前) |

要件等(改正後) |

| 同一生計配偶者及び扶養親族の合計所得金額要件 |

38万円 以下 |

48万円 以下 |

| 配偶者特別控除の対象となる配偶者の合計所得金額要件 |

38万円超123万円 以下 |

48万円超133万円 以下 |

| 勤労学生の合計所得金額要件 |

65万円 以下 |

75万円 以下 |

| 家内労働者等の事業所得等の所得計算の特例について,必要経費に算入する金額の最低保障額 |

65万円 |

55万円 |

| ひとり親に係る生計を一にする子の総所得金額等要件 |

38万円 以下 |

48万円 以下 |

| 雑損控除に係る親族の総所得金額等要件 |

38万円 以下 |

48万円 以下 |

| 障害者,未成年者, 寡婦及びひとり親(改正前:寡婦及び寡夫)に対する非課税措置の合計所得金額要件 |

125万円 以下 |

135万円以下 |

| 均等割の非課税限度額の合計所得金額要件

|

同一生計配偶者及び扶養親族がいない人 |

35万円 以下 |

35万円+10万円 以下 |

| 同一生計配偶者及び扶養親族がいる人 |

35万円×(同一生計配偶者+扶養親族数+本人)+21万円以下 |

35万円×(同一生計配偶者+扶養親族数+本人)+10万円+21万円 以下 |

| 所得割の非課税限度額の総所得金額等要件

|

同一生計配偶者及び扶養親族がいない人 |

35万円 以下 |

35万円+10万円 以下 |

| 同一生計配偶者及び扶養親族がいる人 |

35万円×(同一生計配偶者+扶養親族数+本人)+32万円以下 |

35万円×(同一生計配偶者+扶養親族数+本人)+10万円+32万円以下 |