住民税は、1月1日時点で日本に住所があり、一定額以上の給料などをもらっている人であれば、外国人の方でも住んでいる市区町村に支払う必要がある税金です。

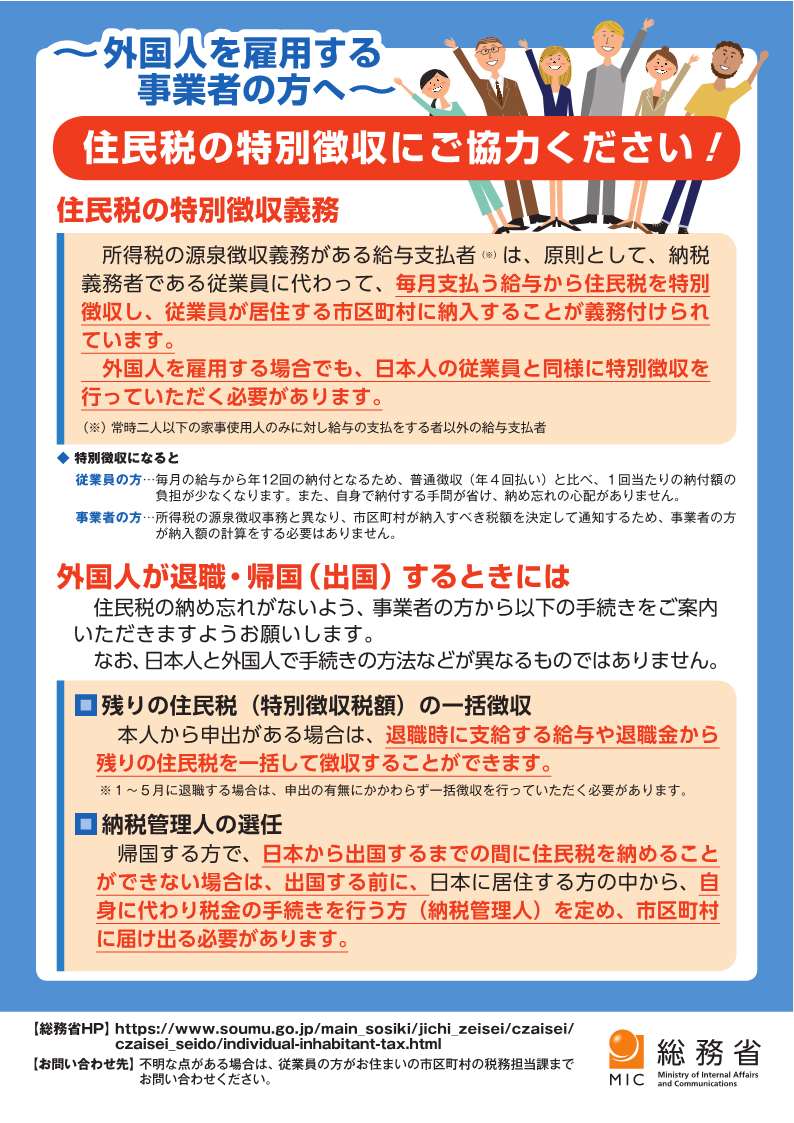

外国人の従業員等が退職される場合、退職後早々に帰国される場合が多いため、住民税の納め忘れがないよう、事業者の方から以下の手続きをご案内いただきますようお願いします。

なお、日本人の従業員の方で、退職後出国する場合も同様の手続きが必要となります。

(1)残りの住民税(特別徴収税額)の一括徴収

6月~12月に退職する場合、本人から申出がある場合は、退職時に支給する給与や退職金から残りの住民税を一括して徴収することができます。該当の従業員等にご案内いただき、可能な限り一括徴収でご対応ください。

1~5月に退職する場合は、退職者の同意の有無に関わらず、一括徴収を行うことが義務付けられています(地方税法第321条の5第2項)。退職時は一括徴収にてご対応ください。

(2)「納税管理人の選任」の申請

給与額が残税額を上回る場合や、翌年度の市県民税が課税される場合(※)などにより、日本から出国するまでの間に住民税を納めることができない場合は、出国する前に、日本に居住する方の中から、自身に代わり税金の手続きを行う方(納税管理人)を定め、市区町村に届け出る必要があります。

該当の従業員等に下記「(4)手続きの様式・チラシ」に掲載している「ア 納税管理人申告書・承認申請書」および「イ 『日本で働く外国人の方へ』チラシ」を渡して頂き、手続きを行うようご案内をお願いいたします。

(※)住民税は、毎年1月1日時点で日本に住所がある方に対し、前年の1月~12月の収入を元に算出されます。決定した税額の通知は、その年の6月頃に送付され、特別徴収もしくは普通徴収にて納入頂く必要があります。1月2日以降に日本から出国した場合でも、その年の住民税は全額納める必要があります。

(一例として、令和5年1月2日に出国した場合、令和4年1月~12月の収入額が一定額以上であれば、令和5年度の住民税が発生し、全額納入頂く必要があります。決定通知は令和5年6月頃に送付されます。)

(3)参考資料

ア 総務省ホームページ内「外国人の方の個人住民税について」

イ 「~外国人を雇用する事業者の方へ~住民税の特別徴収にご協力ください!」チラシ

※下記の画像をクリックしてください。チラシのPDFが開きます。

(4)手続きの様式・チラシ

ア 納税管理人申告書・承認申請書

「納税管理人申告書・承認申請書」の様式ページからダウンロードしてご利用ください。

イ 「日本で働く外国人の方へ」チラシ(「For foreign residents working in Japan」leaflet)

※下記の画像をクリックしてください。チラシのPDFが開きます。(Click the image to open the PDF)

|

日本語

Japanese

|

.jpg) |

|

英語

English

|

.jpg) |

|

中国語

Chinese

|

.jpg) |

|

ベトナム語

Vietnamese

|

.jpg) |

|

ポルトガル語

Portuguese

|

.jpg) |