令和7年度倉敷市定額減税補足給付金(不足額給付)のご案内

このページは広報くらしきに掲載されています。

制度概要

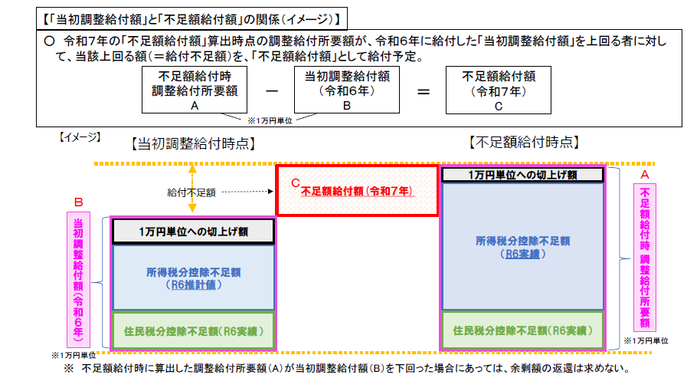

令和6年に実施された定額減税において、減税しきれないと見込まれる金額を定額減税補足給付金(調整給付)(以下、当初調整給付)として支給した金額に対して、本来支給すべき金額との不足額が生じる場合に、その差額を追加で支給します。

当初調整給付につきましては、下記ホームページを参照してください。

- 不足額給付1・・・当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税等確定した金額をもって算定された、本来給付すべき所要額と、当初調整給付額との間で差額(不足額)が生じた方に対して、その差額を支給。

- 不足額給付2・・・次の1~3の要件をすべて満たす方。

- 定額減税前が(令和6年分所得税及び令和6年度個人住民税所得割ともに)非課税(0円)の方。

- 税法上の「扶養親族等」に該当しない方。

- 低所得世帯向け給付(令和5年度または令和6年度に実施)の対象世帯の世帯主、および世帯員ではない方。

対象者

令和7年1月1日に倉敷市に住民登録がある方で(注1)、下記の「不足額給付1」か「不足額給付2」のどちらかに該当する方

(注1)令和7年1月1日に倉敷市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付が支給されます。

定額減税しきれず不足額が生じた方(不足額給付1)

定額減税対象となった課税者のうち、当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税額及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

※所得税(3万円)・個人住民税所得割(1万円)合わせてすでに4万円の定額減税をしきれた方、または合計所得金額1805万円超の方は、不足額給付の対象とはなりません。

給付対象となりうる方の例

| 状況 | 具体例 |

|---|---|

| 令和6年中に休職をした (ア) | 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得)」となった方 |

| 令和6年中に子どもが生まれた(イ) | 扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付算定時)<所得税分定額減税可能額(不足額給付算定時)」となった方 |

| 令和6年度個人住民税(令和5年所得)の修正申告をした | 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、当初調整給付額に不足が生じた方 |

| 投資や不動産収入で令和5年中に一時的に収入が増えた | 令和5年分の合計所得金額が1,805万円超で当初調整給付対象外だったが、令和6年分の合計所得金額は1,805万円以下(例年通り)の課税対象者で、かつ定額減税しきれない額が発生した方 |

| 令和6年1月2日以降に入国した | 令和6年1月1日時点で国内非居住者だった方で、令和7年1月1日以前に入国し居住者となり令和6年所得税が発生、かつ定額減税しきれない額が発生した方 |

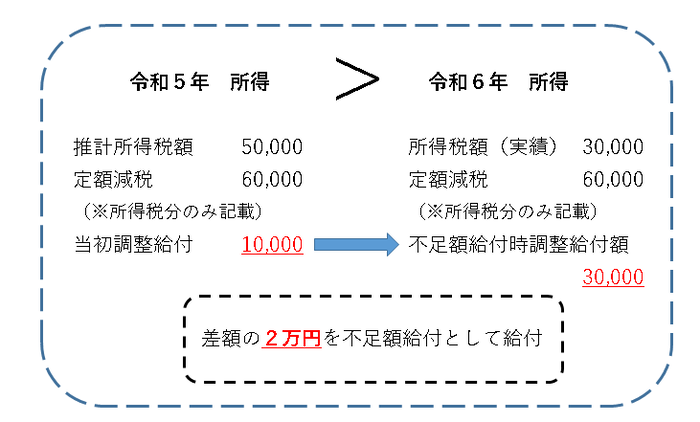

(ア)令和5年所得に比べ、令和6年所得が減少した方

(解説)令和5年所得に基づく推計所得税額(注1)が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後、令和6年所得が確定し、実績所得税額(注2)が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として支給される。(注3)

(注1)推計所得税額とは、令和5年分所得等を基に計算(推計)された令和6年分所得税額です。

(注2)実績所得税額とは、令和6年分の確定申告や年末調整等を実施したことで確定した定額減税前の令和6年分所得税額です。

(注3)過大に当初調整給付が支給されていた場合は、返還の必要はありません。

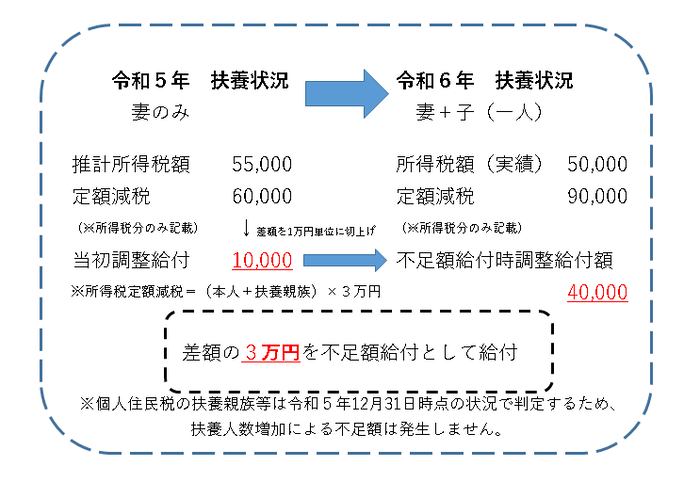

(イ)子どもの出生等で、扶養親族等が令和6年中(令和6年1月1日~令和6年12月31日の間)に増加した方

(解説)令和5年の扶養状況は妻1人だったため、(本人+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+扶養親族)×3万円で算出される9万円となった。

令和5年所得に基づく推計所得税額が5.5万円、定額減税額が6万円で当初調整給付額は1万円(差額を1万円単位に切上げ)。令和6年の実績所得税額は5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として支給される。

(注)個人住民税の扶養親族数は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

以下の(ア)~(ウ)のすべての要件を満たす方

(ア)令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が非課税(0円)であり、本人として定額減税の対象外であること

(イ)税法上、「扶養親族」対象外であり、扶養親族等として定額減税の対象外であること

(ウ)1~3のいずれの世帯主・世帯員にも該当しておらず、低所得世帯向け給付対象ではないこと

- 令和5年度住民税非課税世帯等支援給付金(1世帯7万円)

- 令和5年度低所得者等支援給付金(住民税均等割のみ課税世帯)(1世帯10万円)

- 令和6年度低所得者等支援給付金(令和6年度新たに非課税・均等割のみの世帯対象)(1世帯10万円)

※令和6年度住民税非課税世帯等給付金(1世帯3万円)の給付対象だった方も、上記(ア)~(ウ)の要件を満たす方であれば不足額給付2の対象となりえます。

給付対象となりうる方の例

- 青色事業専従者、事業専従者(白色)

- 合計所得48万円超の方

※上記(ア)の要件について、令和6年分所得税または令和6年度分個人住民税所得割のどちからで自身が被扶養者として、扶養主が当初調整給付を受給していた場合は受給金額が控除(減額)されることにより対象外となることがあります。自身が対象になると思われる方は下記コールセンターへ連絡してください。

支給額

不足額給付1

令和6年に給付した「当初調整給付」を、令和7年の「不足額給付」算出時点で本来給付すべき所要額が上回った場合に、当初調整給付との差額を1万円単位の額で支給します。

不足額給付2

原則4万円

※令和6年1月1日時点で国外居住者であった場合には3万円(所得税のみ)

※その他、個々の状況により支給額が1万円から3万円の間(1万円単位)で変動することがあります。

発送日

不足額給付1・2ともに「支給のお知らせ」もしくは「支給確認書」を発送します。

- 発送日は、令和7年7月25日(金曜日)です。

- 令和6年1月2日以降に倉敷市に転入された方や、確定申告書等の提出が遅れた方についてはご案内の時期が遅れますのでご了承ください。

手続き方法

「支給のお知らせ」が届いた方は、原則手続き不要

対象者の口座情報を以下の条件等で確認できる場合は、「支給のお知らせ」が送付されます。

- 当初調整給付を受給済の方

- マイナンバーに公的受取口座を登録済(令和7年6月2日時点)の方

- 過去に何らかの支援給付金を受給済の方

「支給のお知らせ」が届いた場合は原則手続き不要で、記載の口座へ自動的に振込されます。

ただし、記載の口座情報等に変更がある場合は手続きが必要となりますので、8月7日までに「支給のお知らせ」に記載の二次元コードから電子申請または下記コールセンターへ連絡してください。

※「支給のお知らせ」に記載されている税情報は、市民税課で把握している情報をもとに計算しています。扶養人数や税額などに相違がある場合は、8月4日までに倉敷市市民税課(086-426-3181)へ連絡してください。

「支給確認書」が届いた方は、書類の提出などの手続きが必要

対象者の口座情報が確認できない場合等は「支給確認書」が送付されます。「支給確認書」に振込先口座等、必要な事項を記入の上、添付書類(通帳のコピー等)と一緒に提出(返送)してください。

※「支給確認書」に記載されている税情報は、市民税課で把握している情報をもとに計算しています。扶養人数や税額などに相違がある場合は、8月4日までに倉敷市市民税課(086-426-3181)へ連絡してください。

支給時期

- 「支給のお知らせ」が届いた方は令和7年8月19日(火曜日)から振込を開始します(口座変更等の手続きをした方は、書類提出後、不備がなければ3~4週間後に振込)。

- 「支給確認書」が届いた方は、書類提出後、不備がなければ3~4週間後に振込をします。

申請期限

令和7年10月31日(金曜日)消印有効

問い合わせ先

倉敷市不足額給付金コールセンター

電話番号:0120-011-792

時間:9時から17時(土・日・祝・振替休日を除く)

臨時窓口

倉敷市役所本庁舎1階(〒710-8565 倉敷市西中新田640番地)

- 時間:午前8時30分から午後5時15分まで(木曜日の延長窓口はありません)

- 期間:令和7年7月28日(月曜日)から10月31日(金曜日)

※(土・日・祝・振替休日を除く)

よくある質問

このページに関するお問い合わせ

倉敷市 保健福祉局 社会福祉部 臨時特別給付金室

〒710-8565 倉敷市西中新田640番地