ふるさと納税をした場合、確定申告またはワンストップ特例の申請をすることによって、寄附額から2,000円を除く額が所得税または住民税から控除されますが、2,000円を除く額が全額控除される額には上限があります。

この寄附上限額は、ふるさと納税をする年の1月1日〜12月31日までの所得や控除等の状況によって決まります。そのため、ふるさと納税をする時点では、その年の所得や控除等の金額が確定しておらず、正確な上限額を確認することはできません。

このため、ふるさと納税をする時点で確認できるのは、あくまで上限額の目安となりますが、これについては、前年の所得等の状況(市・県民税の納税通知書、確定申告書、源泉徴収票など)や今年の所得等の見込みをもとにして、試算することができます。

(寄附上限額の目安を確認する方法のご紹介)

例1 総務省のポータルサイトで、今年の見込み収入と扶養家族の構成でおおよその上限額を確認することができます。

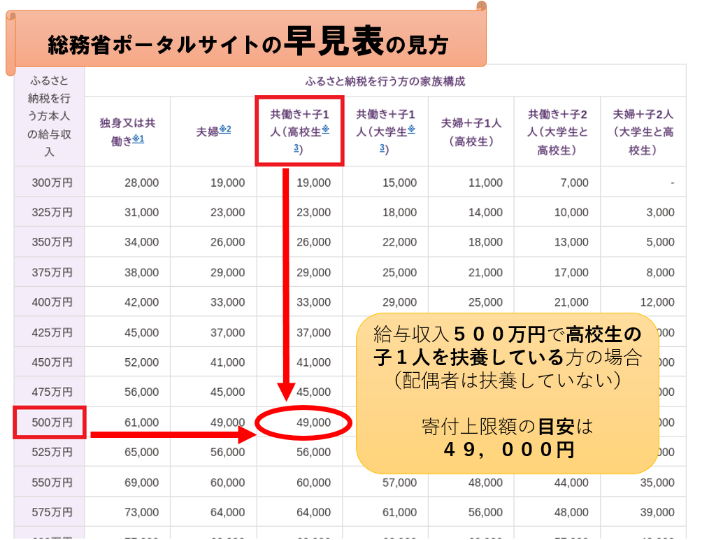

下図の早見表の見方も参考にしてください。

※注意点

・掲載されている早見表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

・社会保険料控除額について、給与収入の15%と仮定しています。

・掲載されている表はあくまで上限額の目安です。

例2 倉敷市「住民税試算システム」に所得や控除等の情報を入力することで、寄附上限額を試算することができます。

※注意点

・入力するページ(「住民税試算システム」)について

上記ページのうち、「ふるさと納税簡易計算」は大まかな計算となります。

詳細に計算したい場合、「税額試算/申告書作成」から入力を行ってください。

・計算根拠について

上記ページは、その年度の市県民税申告書を作成するためのページとなります。

そのため、計算根拠は当該年度の税法に基づくものとなります。

税制改正等で次年度の算出方法が大幅に変更される場合、必ずしも示された金額のとおりとならない場合があります。

例3 各種ふるさと納税サイトの上限額シミュレーション等を利用する。

年収と家族構成等で計算できる簡易シミュレーションや、各種所得・控除を入力して計算する詳細シミュレーションなどがあります。

参考 寄附上限額を計算で求める場合は、次のとおりとなります。

寄附上限額=(個人住民税所得割額×20%)÷(90%ー所得税率×1.021)+2,000円

※個人住民税所得割額・・・市民税県民税納税通知書に記載されている、市民税所得割額と県民税所得割額を指します。

なお、通知書に記載されている所得割額は、前年の所得等に基づくものであるため、ここで算出された上限額もあくまで目安となります。

※所得税率・・・その人の課税所得に応じて(5%〜45%)となります。